Table of Contents

不用擔心高普考會計成本與管理會計(含概要)如何準備,常考考點、易錯題目,這邊都幫你做了篩選和彙整囉!題題皆附上詳細解析,同學們最容易搞混的觀念全部都幫你打通~考前高效總複習這樣做就對了!

【成本與管理會計(含概要)】(108高普考考前重點整理)

主題一、績效評估

利潤差異分析

毛利分析與邊際貢獻分析

靜態預算差=彈性預算差+銷售能(數)量差

銷售能(數)量差=銷售組合差+最後銷量差(純數量差)

最後銷量差(純數量差)=市場占有率差+市場規模差

策略性利益分析

收入面:價格回收因數、成長因數

成本面:生產力因數、價格回收因數、成長因數

責任會計

責任中心之類型

成本中心或費用中心

收益中心

利潤中心

投資中心

傳統績效分析

投資報酬率

剩餘利益

附加經濟價值

平衡計分卡

財務構面

內部流程構面

創新與學習構面

顧客構面

★平衡計分卡之四項構面比較如下:

主題二:管理決策分析

資本預算決策

現金流量折現法

淨現值

按必要之折現率(資金成本率或報酬率),將投資方案各期之現金流量加以折現求出之現值,稱之為淨現值,當淨現值為正時,方案方可採行:若淨現值為負,方案不可採行。

獲利能力指數

獲利能力指數= =

內部報酬率

會使一投資方案之淨現值為零之折現率稱之為內部報酬率,內部報酬率必須大於資金成本率,該方案才可採行,若內部報酬率必須小於資金成本率,該方案不可採行。

還本期間法

會計報酬率法

非例行性決策(攸關成本分析)

四大決策

特殊訂單決策

自製外購決策

部門產品線裁撤決策

有限資源生產決策(限制理論與線性計畫)

特殊訂單之決策非量化考慮因素:

現有顧客是否也要求其價格與特殊訂單價格一致。

較低價格接受特殊訂單,是否會違反相關法令。

特殊訂單之價格通常較正常產品低,應考慮是否因降價引起競爭者降價之反應。

自製及外購決策非量化考慮因素:

外購項目的品質、數量及供應之可靠性。

若自製,則考慮技術的可行性。

不論自製或外購,考慮與公司政策配合性。

考慮供應商的反應和客戶之接受性。

對內轉撥計價決策

轉撥計價三項原則

目標一致(Goal Congruence)

績效衡量(Performance evaluation)

自主性(Autonomy)

轉撥計價方法

成本基礎

市價基礎

協議價格法

裁定價格法

複式計價制(又稱雙轉計價法)

對外定價決策

影響定價決策的最重要三因數(定價3C原則)

成本(Cost)

顧客(Customer)

競爭者(Competitor)

定價方法

成本加成定價法

使用資本報酬率定價法

差異成本定價法(攸關成本定價法、彈性定價法)

新產品定價(撈油式定價法、滲透式定價法)

目標成本定價法

改善成本法與目標成本比較

改善成本制(Kaizen costing)係指於製造階段中藉由持續漸進的改善,以達降低成本的目標。目標成本(target cost)就是先以市價來佔計銷貨收入,然後再減去目標利潤後所得出的數額。

主題三、成本分攤

間接成本分攤

間接成本分攤方法

傳統分攤制度

作業基礎成本制度

作業基礎成本制與傳統製造費用分攤之異同

相同點:

都是製造費用的分攤方法

都採用兩階段的分攤

相異點:

聯合成本分攤

分攤方法

數量基礎

價值基礎

聯合成本(Joint Cost)與共同成本(Common Cost)之區別:

副產品之會計處理

產出時處理:

副產品吸收聯合成本。

回溯成本法:副產品吸收之聯合成本=副產品收入-加工成本-銷售費用-正常利潤

淨銷售價值法:副產品吸收之聯合成本=副產品收入-加工成本-銷售費用

銷售時處理:

副產品不吸收聯合成本。

服務部門成本分攤

直接分攤法

階梯分攤法

相互分攤法

共同成本分攤

獨支法

增額法

一般增額法

謝普利分攤法

主題四、成本累積制度

分批成本制度

製造費用多分配或少分配之處理方式

將多或少分攤之數額全部轉入銷貨成本(或本期損益),結轉當期損益,列入損益表。

按照在製品、製成品及銷貨成本相對比例,將多或少分攤的數額分攤到此三個帳戶調整期末存貨與銷貨成本。

損壞品之會計處理依其性質(或發生之原因)而有下列三種方法。

損壞品屬正常損失

損壞品 ×××

製造費用 ×××

在製品 ×××

損壞品因顧客要求而產生

損壞品 ×××

在製品 ×××

損壞品屬非常損失

損壞品 ×××

損壞品損失 ×××

在製品 ×××

分步成本制度

編製數量表

計算約當產量

彙集成本

計算單位成本

成本分配

主題五、成本分析

成本概念

成本分類

直接成本(direct cost),或稱為可追溯成本(traceable cost),係指能直接辨認或直接歸屬至成本標的(如:部門、產品)之成本。例如:直接材料、直接人工。

間接成本(indirect cost)係指無法成本無法直接辨認或直接歸屬到某一成本標的,而須透過某些方法進行分攤者

製造業會計

直接原料成本=期初直接原料成本+直接原料進貨-期末直接原料存貨

總製造成本=直接原料成本+直接人工成本+製造費用

製成品成本=期初在製品存貨+總製造成本-期末在製品存貨

銷貨成本=期初製成品存貨+製成品成本-期末製成品存貨

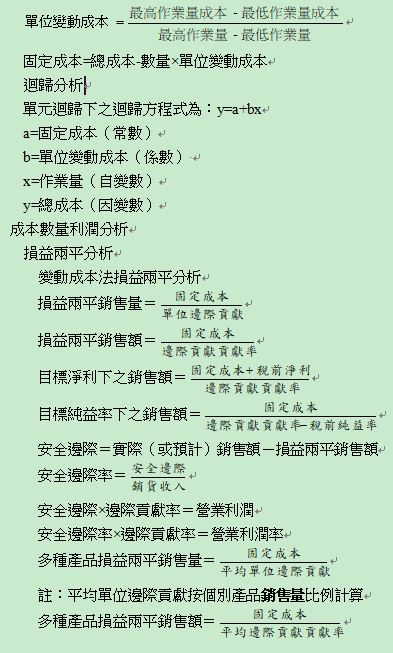

成本習性分析

分析成本習性的方法

工業工程法

帳戶分析法

高低點法

諮商法

散布圖法

迴歸分析

德爾非法

高低點法

此法係以某一期間最高及最低之作業量及其成本差數,計算出單位變動成本,再代入高點或低點求出固定成本。

主題六、成本控制系統

標準成本制度

材料分析

單一材料多種材料

人工分析

單一人工多種人工

製造費用分析

二項差異分析法三項差異分析法四項差異分析法

預算

預算分類

預算功能

規劃功能

溝通與協調功能

控制功能

資源分配功能

績效評估功能

激勵功能