Table of Contents

不用擔心地方特考財稅行政稅務法規如何準備,常考考點、易錯題目,這邊都幫你做了篩選和彙整囉!題題皆附上詳細解析,同學們最容易搞混的觀念全部都幫你打通~考前高效總複習這樣做就對了!

【稅務法規】(108地方特考考前重點整理)

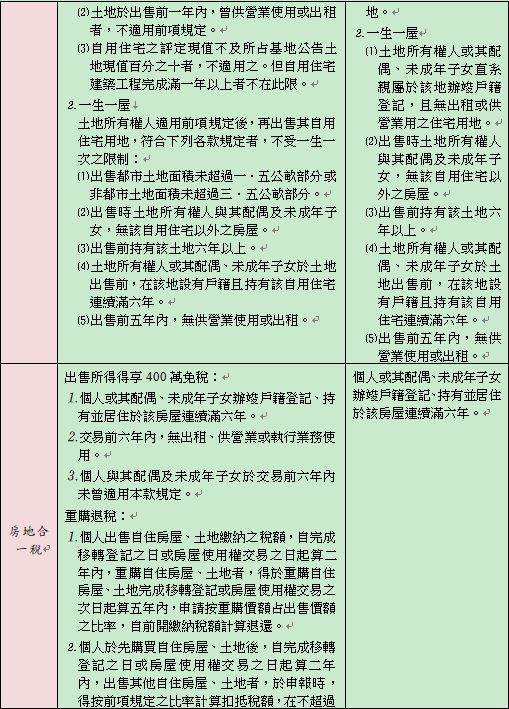

主題一 綜合所得稅、地價稅、土地增值稅、房地合一稅及 房屋稅對自用住宅之優惠規定及其設籍要求

主題二:股利所得認列方式

主題三 營業稅取得進項不同樣態討論

一、取得實際交易對象之統一發票,若非營業稅法規定不得扣抵之進項,得申報營業稅扣抵,且十年內均可提出扣抵。

二、取得非實際交易對象:

存在交易事實:仍屬不得扣抵之進項稅額,應依營業稅法第51條虛報進項及稅捐稽徵法第44條規定未依規定取得進項發票擇一從重裁處,但取得非實際交易對象所開立之憑證,如經查明確有進貨事實及該項憑證確由實際銷貨之營利事業所交付,且實際銷貨之營利事業已依法處罰者,免予處罰。

不存在交易事實:仍屬不得扣抵之進項憑證,應營業稅法第51條規定裁處。

主題四 綜合所得稅相關計算規定

一、綜合所得總額-免稅額-扣除額-最低生活費差額=所得淨額

107年每人基本生活費17.1萬,全戶17.1*人數

綜合所得稅申報之免稅額+扣除額-薪資特別扣除額及財產交易損失

差額認列:

->0,計入最低生活費差額,=0或<0,差額數以0計入。

二、薪資所得修正重點:

依106年2月8日公布之司法院釋字第745號解釋,所得稅法第14條第1項關於薪資所得之計算,僅許薪資所得者就個人薪資收入減除定額之薪資所得特別扣除額,而不許其於該年度之必要費用超過法定扣除額時,得以列舉或其他方式減除必要費用,於此範圍內,與憲法第7條平等權保障之意旨不符。

薪資收入-(薪資特別扣除額或核實認定相關費用)=薪資所得

薪資所得之計算,以在職務上或工作上取得之各種薪資收入,減除薪資所得特別扣除額後之餘額為所得額,餘額為負數者,以零計算。

提供勞務直接相關且由所得人負擔之下列必要費用合計金額超過該扣除額者,得檢附相關證明文件核實自薪資收入中減除該必要費用,以其餘額為所得額:

職業專用服裝費:職業所必需穿著之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用。每人全年減除金額以其從事該職業薪資收入總額之3%為限。

進修訓練費:參加符合規定之機構開設職務上、工作上或依法令要求所需特定技能或專業知識相關課程之訓練費用。每人全年減除金額以其薪資收入總額之3%為限。

職業上工具支出:購置專供職務上或工作上使用書籍、期刊及工具之支出。但其效能非二年內所能耗竭且支出超過一定金額者,應逐年攤提折舊或攤銷費用。每人全年減除金額以其從事該職業薪資收入總額之3%為限。

三、增列長期照顧費用特別扣除額:

長期照顧特別扣除:自中華民國108年1月1日起,納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者,每人每年扣除12萬元。

納稅義務人有下列情形之一者,不適用幼兒學前特別扣除及長期照顧特別扣除之規定:

經減除幼兒學前特別扣除額及長期照顧特別扣除額後,納稅義務人或其配偶計算之稅額適用稅率在20%以上。

納稅義務人依申報戶股利及盈餘合計金額按28%稅率分開計算應納稅額。

納稅義務人依所得基本稅額條例基本所得額超過670萬。

四、政府舉辦之獎券中獎獎金,自108年12月1日起,每聯(組、注)獎額不超過新臺幣5千元者,免予扣繳。每聯(組、注)獎額超過新臺幣5千元者,應按給付全額扣取20%。

主題五 加值型及非加值型營業稅法

一、視為銷售

營業人以其產製、進口、購買供銷售之貨物,轉供營業人自用;或以其產製、進口、購買之貨物,無償移轉他人所有者。

營業人解散或廢止營業時所餘存之貨物,或將貨物抵償債務、分配與股東或出資人者。

營業人以自己名義代為購買貨物交付與委託人者。

營業人委託他人代銷貨物者。

營業人銷售代銷貨物者。

以上勞務準用之。

二、下列貨物或勞務之營業稅稅率為零:

外銷貨物。

與外銷有關之勞務,或在國內提供而在國外使用之勞務。

依法設立之免稅商店銷售與過境或出境旅客之貨物。

銷售與保稅區營業人供營運之貨物或勞務。

國際間之運輸。但外國運輸事業在中華民國境內經營國際運輸業務者,應以各該國對中華民國國際運輸事業予以相等待遇或免徵類似稅捐者為限。

國際運輸用之船舶、航空器及遠洋漁船。

銷售與國際運輸用之船舶、航空器及遠洋漁船所使用之貨物或修繕勞務。

保稅區營業人銷售與課稅區營業人未輸往課稅區而直接出口之貨物。

保稅區營業人銷售與課稅區營業人存入自由港區事業或海關管理之保稅倉庫、物流中心以供外銷之貨物。

外國之事業、機關、團體、組織,在中華民國境內無固定營業場所者,其於一年內在中華民國境內從事參加展覽或臨時商務活動而購買貨物或勞務支付加值型營業稅達一定金額,得申請退稅。

三、稅率:

加值型及非加值型營業人:稅率5-10%,徵收率5%

銀行業、保險業、信託投資業、證券業、期貨業、票券業及典當業之營業稅稅率如下:

經營非專屬本業之銷售額適用第十條規定之稅率。

銀行業、保險業經營銀行、保險本業銷售額之稅率為百分之五;其中保險業之本業銷售額應扣除財產保險自留賠款。但保險業之再保費收入之稅率為百分之一。

前二款以外之銷售額稅率為百分之二。

特種飲食業之營業稅稅率如下:

夜總會、有娛樂節目之餐飲店之營業稅稅率為百分之十五。

酒家及有陪侍服務之茶室、咖啡廳、酒吧等之營業稅稅率為百分之二十五。

小規模人等

小規模營業人、依法取得從事按摩資格之視覺功能障礙者經營,且全部由視覺功能障礙者提供按摩勞務之按摩業,及其他經財政部規定免予申報銷售額之營業人,其營業稅稅率為百分之一。

農產品批發市場之承銷人及銷售農產品之小規模營業人,其營業稅稅率為百分之零點一。

主題六 營利事業所得稅

一、暫繳申報

每年9月1日至9月30日申報

未辦理者,10月31日前補申報者,按日加計利息,超過者,除補繳稅款外,另加徵一個月利息。

二、避稅四大金剛

移轉訂價準則

對關係人借款,期利息不得超過負債佔業主權益1:3

營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,除符合下列各款規定之一者外,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅:

關係企業於所在國家或地區有實質營運活動。

關係企業當年度盈餘在一定基準以下。但各關係企業當年度盈餘合計數逾一定基準者,仍應計入當年度所得額課稅。

依外國法律設立,實際管理處所在中華民國境內之營利事業(如下之規定),應視為總機構在中華民國境內之營利事業,依本法及其他相關法律規定課徵營利事業所得稅;有違反時,並適用本法及其他相關法律規定。

作成重大經營管理、財務管理及人事管理決策者為中華民國境內居住之個人或總機構在中華民國境內之營利事業,或作成該等決策之處所在中華民國境內。

財務報表、會計帳簿紀錄、董事會議事錄或股東會議事錄之製作或儲存處所在中華民國境內。

在中華民國境內有實際執行主要經營活動。

主題七 遺產及贈與稅

一、課稅範圍及申報地點

凡經常居住中華民國境內之中華民國國民,應就其在中華民國境內境外全部財產,依本法規定,向戶籍所在地稽徵機關申報遺產及贈與稅。

經常居住中華民國境外之中華民國國民,及非中華民國國民,應就其在中華民國境內之財產,依本法規定,向中央政府所在地稽徵機關申報遺產及贈與稅。

二、納稅義務人

遺產稅

有遺囑執行人者,為遺囑執行人。

無遺囑執行人者,為繼承人及受遺贈人。

無遺囑執行人及繼承人者,為依法選定遺產管理人。

贈與稅

贈與稅之納稅義務人為贈與人。但贈與人有下列情形之一者,以受贈人為納稅義務人:

行蹤不明。

逾本法規定繳納期限尚未繳納,且在中華民國境內無財產可供執行。

死亡時贈與稅尚未核課。

視同贈與

在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

視同遺產

被繼承人死亡前二年內贈與下列個人之財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額,依本法規定徵稅:

被繼承人之配偶。

被繼承人依民法第一千一百三十八條及第一千一百四十條規定之各順序繼承人。

前款各順序繼承人之配偶。

物價指數調整項目:

遺產稅

免稅額:新臺幣(下同)1,200萬元。

課稅級距金額:

遺產淨額5,000萬元以下者,課徵10%。

超過5,000萬元至1億元者,課徵500萬元,加超過5,000萬元部分之15%。

超過1億元者,課徵1,250萬元,加超過1億元部分之20%。

不計入遺產總額之金額:

被繼承人日常生活必需之器具及用具:89萬元以下部分。

被繼承人職業上之工具:50萬元以下部分。

扣除額:

配偶扣除額:493萬元。

直系血親卑親屬扣除額:每人50萬元。其有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

父母扣除額:每人123萬元。

重度以上身心障礙特別扣除額:每人618萬元。

受被繼承人扶養之兄弟姊妹、祖父母扣除額:每人50萬元。兄弟姊妹中有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

喪葬費扣除額:123萬元。

贈與稅

免稅額:每年220萬元。

課稅級距金額:

贈與淨額2,500萬元以下者,課徵10%。

超過2,500萬元至5,000萬元者,課徵250萬元,加超過2,500萬元部分之15%。

超過5,000萬元者,課徵625萬元,加超過5,000萬元部分之20%。

主題八 土地稅

一、納稅義務人

地價稅

土地所有權人。

設有典權土地,為典權人。

承領土地,為承領人。

承墾土地,為耕作權人。

土地增值稅

土地為有償移轉者,為原所有權人。

土地為無償移轉者,為取得所有權之人。

土地設定典權者,為出典人。

二、地價稅特殊稅率

自用住宅用地,其地價稅按千分之二計徵:都市土地面積未超過三公畝部分及非都市土地面積未超過七公畝部分。

工業用地、礦業用地、私立公園、動物園、體育場所用地、寺廟、教堂用地、政府指定之名勝古蹟用地、經主管機關核准設置之加油站及依都市計畫法規定設置之供公眾使用之停車場用地,按千分之十計徵地價稅。

都市計畫公共設施保留地,在保留期間仍為建築使用者,除自用住宅用地依第十七條之規定外,統按千分之六計徵地價稅;其未作任何使用並與使用中之土地隔離者,免徵地價稅。

公有土地按基本稅率徵收地價稅。但公有土地供公共使用者,免徵地價稅。

三、免徵、不課徵及得申請不課徵土地增值稅

免徵:

意義:係指免除該次土地移轉之租稅負擔。

效果:該土地再次移轉時,以上次免徵土地增值稅之規定地價計算。

土地增值稅之免徵:

繼承移轉。

政府出售之公有土地,免徵土地增值稅。

捐贈土地:

依法贈與之公有土地,免徵土地增值稅。

私地贈與:

政府接受捐贈之私有土地,免徵土地增值稅。

私人捐贈供興辦社會福利事業。

土地徵收及公共設施保留地移轉。

不課徵:

意義:係指租稅遞延繳納。

效果:移轉時,以不課徵土地增值稅之前次移轉之規定地價計算,換言之,即是上次課徵土地增值稅之規定地價計算。

土地增值稅得申請不課徵及不課徵:

得申請不課徵:必須納稅義務人自行申請才不課徵,否則依據正常程序課徵土地增值稅。

配偶相互贈與。

農地移轉。

不課徵:無須納稅義務人申請不課徵,稽徵機關即就是類土地移轉直接不課徵,如信託土地移轉。