Table of Contents

不用擔心地方特考會計審計法規如何準備,常考考點、易錯題目,這邊都幫你做了篩選和彙整囉!題題皆附上詳細解析,同學們最容易搞混的觀念全部都幫你打通~考前高效總複習這樣做就對了!

【會計審計法規】(108地方特考考前重點整理)

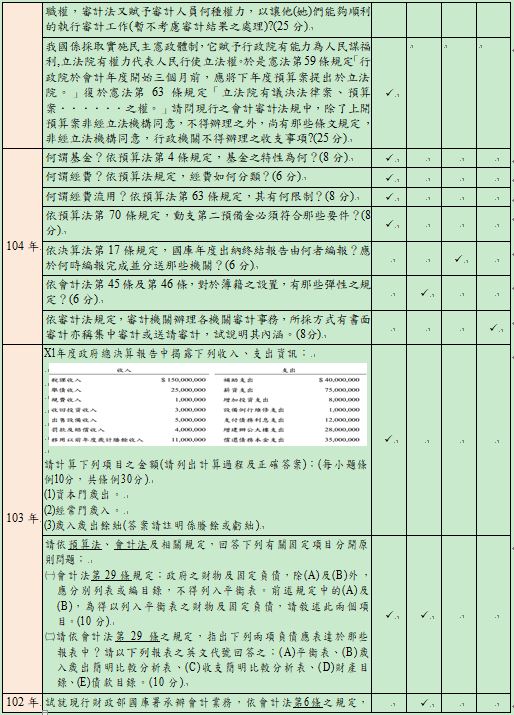

第一部份 近年申論題分布情形(地特三等)

第二部份 重點題型整理一、修法題

《模擬題》

我國「內部審核處理準則」於民國107年05月14日修正,試問:

何謂內部審核?應由誰負責辦理?

內部審核之範圍為何?

各機關會計人員審核各項計畫與預算之執行及控制,應注意哪些事項?

●提醒

由於107年地特三等,出現了近5年內未有申論題型之「內部審核處理準則」部分,會出現的原因,不外乎是107年5月才剛做過修正所致,需背誦內容較多,不易得分。請同學除了上述申論題型,別忘了一併準備相關選擇題。

【擬答】:

依「內部審核處理準則」第2條規定,所稱內部審核,指經由收支之控制、現金及其他財物處理程序之審核、會計事務之處理及工作成果之查核,以協助各機關發揮內部控制之功能。

依「內部審核處理準則」第2條規定,各機關實施內部審核,應由會計人員執行之。但涉及非會計專業規定、實質或技術事項,應由主辦單位負責辦理。

依「內部審核處理準則」第3條規定,內部審核之範圍如下:

財務審核:謂計畫、預算之執行與控制之審核,包括預算審核、收支審核及會計審核。

財物審核:謂現金及其他財物處理程序之審核,包括現金審核、採購及財物審核。

工作審核:謂計算工作負荷或工作成果每單位所費成本之審核。

前述預算審核、收支審核、會計審核、現金審核、採購及財物審核之定義如下:

預算審核:各項計畫與預算之執行及控制之審核。

收支審核:各項業務收支處理作業之查核。

會計審核:會計憑證、報表、簿籍及有關會計事務處理程序之審核。

現金審核:現金、票據、證券等出納事務處理及保管情形之查核。

採購及財物審核:工程之定作、財物之買受、定製、承租及勞務之委任或僱傭等採購事務及財物處理程序之審核。

依「內部審核處理準則」第12條規定,各機關會計人員審核各項計畫與預算之執行及控制,應注意下列事項:

各項計畫之實施進度與費用之動支是否保持適當之配合。

各項收入及支出,有否按期與預算收支相比較,差異達規定之比率者,計畫主管單位有否分析其原因並採適當措施。

資本支出實際進度與預算是否經常注意按下列各目分別比較:

採購進度是否與預定計畫及預算進度相符。

採購款項之支付是否與採購契約相符。

計畫已完成部分,其實際效益是否與預期效益相符。如有不合,計畫主管單位有否分析檢討其原因,並謀改進辦法。

資本支出預算之保留及流用是否依照規定辦理。

補助預算之撥款有無依計畫實際執行進度及經費支用情形,補助款有無確依計畫用途運用,補助經費執行賸餘有無確依規定繳回公庫。

二、財政紀律題型

《模擬題》

行政院主計總處於民國108年8月15日發佈之新聞稿中指出,民國109年度中央政府總預算案之籌編,係在兼顧國家發展與財政紀律及併同前瞻基礎建設計畫通盤考量之原則下辦理,歲入歲出同額編列2兆1,022億元,係自民國88年度後,睽違22年再次達到總預算歲入歲出平衡。試問:

民國106年7月完成「前瞻基礎建設條例」第7條第1項前段規定:「中央政府依本條例支應前瞻基礎建設計畫所需經費上限為新臺幣八千九百億元,以特別預算方式編列……」試問:我國現行預算法中,得提出特別預算之事由為何?前開條例所列目標,屬於何種事由?

該條例第7條第1項中段規定:「……以特別預算方式編列,得分期辦理預算籌編及審議……」試問:我國現行預算法中,有關特別預算之籌編及審議程序為何?現行預算法,有無「得分期辦理預算籌編及審議」之相關規定?

該條例第7條第1項後段規定:「……其預算編製不受預算法第23條不得充經常支出規定之限制。」試問:我國現行預算法對於預算籌編有哪些限制?前開條例排除預算法第23條規定,可能造成之問題為何?

上述新聞稿所稱「自民國88年度後,睽違22年再次達到總預算歲入歲出平衡」,依預算法之規定,歲出是否一定不可超出歲入?如不平衡,應如何處理?

●提醒

「平衡預算」一詞,於108年9月被總統在公開場合提及後,蔚為討論風潮。為免出題老師將時事結合考試出題,還請同學多關心此類財政紀律題型。

【擬答】:

依預算法第83條規定,有下列情事之一時,行政院得於年度總預算外,提出特別預算︰

國防緊急設施或戰爭。

國家經濟重大變故。

重大災變。

不定期或數年一次之重大政事。

按該條例目標,係為前瞻未來經濟發展需求、進行發展基礎建設而提出,爰屬前開預算法第83條第4款「不定期或數年一次之重大政事」之情事。蓋政府年度預算屬「經常」性質,若進行此類數年「不定期」之重大工程,非以特別預算方式辦理、而採年度預算方式支應,易使年度預算規模連年膨脹,故以特別預算方式辦理,較以年度預算編列之管理方式更合理。

依預算法第84條規定,特別預算之審議程序,準用預算法關於總預算之規定。但合於預算法第83條第1款至第3款者,為因應情勢之緊急需要,得先支付其一部。特別預算之籌編程序,預算法無明文規定,實務上亦準用預算法之預算籌編相關規定。

有關「得分期辦理預算籌編及審議」事項,依預算法第33條規定,各主管機關所定之施政計畫及概算,得視需要,為長期之規劃擬編,並授權行政院訂定「中央政府中程計畫預算編製辦法」,該辦法明訂實施期程以四個年度為一期,但個案計畫,應按其實際需要編擬,不受四個會計年度期程之限制。

另我國預算法第5條將經費區分「歲定經費」「繼續經費」「法定經費」等三種,其中得分期辦理者為「繼續經費」,相關規定如下:

繼續經費之意義:係依設定之條件或期限,分期繼續支用之經費。(預算法第5條)

繼續經費之編製:應列明全部計畫之內容、經費總額、執行期間及各年度之分配額,依各年度之分配額,編列各該年度預算。(預算法第39條)

年度結束後之處理:繼續經費之按年分配額,在一會計年度結束後,未經使用部分,得轉入下年度支用之。(預算法第76條)

有關分期辦理預算籌編及審議之事項,並應注意各機關重大工程之投資計畫,如有超過四年未動用預算者其預算應重行審查。(預算法第67條)

預算法規定,預算之籌編應遵循下列原則:

總體經濟均衡原則:預算之編製及執行應以財務管理為基礎,並遵守總體經濟均衡之原則。(預算法第1條第3項)

曆年制原則:政府預算,每一會計年度辦理一次。(預算法第11條)

黑機關禁止原則:未依組織法令設立之機關,不得編列預算。(預算法第92條)

包含一切收支原則:政府歲入與歲出、債務之舉借與以前年度歲計賸餘之移用及債務之償還,均應編入其預算。並得編列會計年度內可能支付之現金及所需未來承諾之授權。(預算法第13條)

收支平衡原則:政府經常收支,非因預算年度有異常情形,資本收入、公債與賒借收入及以前年度歲計賸餘不得充經常支出之用。但經常收支如有賸餘,得移充資本支出之財源。(預算法第23條)

收支同步原則:重要公共工程建設及重大施政計畫,應先行製作選擇方案及替代方案之成本效益分析報告,並提供財源籌措及資金運用之說明,始得編列概算及預算案,並送立法院備查(預算法第34條)

預算外收入禁止原則:政府徵收賦稅、規費及因實施管制所發生之收入或其他有強制性之收入,應先經預算法所定預算程序。但法律另有規定者,不在此限(預算法第24條)

預算外支出禁止原則:政府不得於預算所定外,動用公款、處分公有財物或為投資之行為。違背之支出,應依民法無因管理或侵權行為之規定請求返還。(預算法第25條)

預算外財產禁止原則:政府大宗動產、不動產之買賣或交換,均須依據本法所定預算程序為之。(預算法第26條)

法律外舉債禁止原則:政府非依法律,不得於其預算外增加債務;其因調節短期國庫收支而發行國庫券時,依國庫法規定辦理。(預算法第27條)

條例排除預算法第23條規定,將使舉債資金等長期性收入,於短期即支用殆盡,除有損於政府資產負債結構之流動性,亦與政府會計強調之「跨期間公平性」不符。

依預算法之規定,「預算平衡」需遵守下列規定:

經常收支應保持平衡:

政府經常收支,非因預算年度有異常情形,資本收入、公債與賒借收入及以前年度歲計賸餘不得充經常支出之用。但經常收支如有賸餘,得移充資本支出之財源。(預算法§23)

總預算案收入預算及支出預算應維持平衡:

總預算案歲入、歲出未平衡時,應會同中央財政主管機關提出解決辦法(預算法§45)。

追加歲出預算必須籌有財源:

追加歲出預算之經費,應由中央財政主管機關籌劃財源平衡之(預算法§80)。

預算執行中歲入有特別短收,宜相對裁減經費:

預算之執行,遇國家發生特殊事故而有裁減經費之必要時,得經行政院會議之決議,呈請總統以令裁減之(預算法§71)

歲入短收無法裁減經費時,應另行籌劃抵補:

法定歲入有特別短收之情勢,不能依第71條規定辦理時,應由中央財政主管機關籌劃抵補,並由行政院提出追加、追減預算調整之(預算法§81)。

綜上規定,並無「歲出一定不可超出歲入」之限制。

依預算法第6條第3項之規定,歲入、歲出之差短,以公債、賒借、或以前年度歲計賸餘撥補之。

三、預算彈性題型

《模擬題》

108年8月13日中南部連日大雨,台南仁德和永康淹水嚴重。台南市並於2日後在行政院會提出,希望中央比照去年0823淹水補助的標準,提供台南水災救助。為因應此等緊急災害,會計審計法規多有彈性規定,試問:

政府總預算及單位預算,在預算執行階段,遇有業務量增加致原預算不敷支應或未及編列預算之事項必須辦理時,預算法備有那些執行彈性措施?

又如國營事業等附屬單位預算,是否亦有如前述般的彈性措施?試列舉預算法相關條文說明之。

依會計法第45條及第46條,對於簿籍之設置,有那些彈性之規定?

●提醒

由上述題幹敘述可知,暴雨災情對於中南部可說是每年不斷,對民眾的生活產生嚴重影響,估計對地方政府預算與經費的支用也是一大考驗,可能都會是出題老師眼中的重點時事!所以也請同學除了上述申論題型,別忘了一併準備相關選擇題。

【擬答】:

總預算與單位預算之彈性

辦理經費流用:

各機關之歲出分配預算,其計畫或業務科目之各用途別科目,有一科目之經費不足,而他科目有賸餘時,得辦理流用(預算法§63)。

修改分配預算:

各機關於分配預算執行期間,如因變更原定實施計畫,或調整實施進度及分配數,而有修改分配預算之必要者,其程序準用前述編造、核定、通知之規定(預算法§58)。

動支預備金:

第一預備金:動支第一預備金,應報請上級主管機關核定,轉請中央主計機關備案,始得支用,並由中央主計機關「通知」審計部及財政部(預算法§64)

第二預備金:第二預備金之動支,則須各機關因下列情事之一,經行政院核准,事後並由行政院編具動支數額表,送請立法院審議(預算法§70)

原列計畫費用,因事實需要,奉准修訂,致原列經費不敷時。

原列計畫費用,因增加業務量,致增加經費時。

因應政事臨時需要,必須增加「計畫及經費」時。

動支統籌科目經費:

總預算內各機關、各政事及計畫或業務科目間之經費,不得互相流用。但法定由行政院統籌支撥之科目,不在此限(預算法§62)

提出追加預算或特別預算:

追加預算:

意義:為補充年度預算不足,或為應付新發生之事實,所追加之預算,在年度進行中提出。

各機關因下列情形之一,得請求提出追加歲出預算(預算法§79):

依法律增加業務或事業致增加經費時。

依法律增設新機關時。

所辦事業因重大事故經費超過法定預算時。

依有關法律應補列追加預算者。

特別預算:

意義:係在原預算之外,另編完全獨立收支平衡之預算,以因應非常之需,在特殊情況下提出。

有下列情事之一時,行政院得於年度總預算外,提出特別預算(預算法§83):

國防緊急設施或戰爭。

國家經濟重大變故。

重大災變。

不定期或數年一次之重大政事。

轉入下月或下期繼續支用:

各機關執行歲出分配預算,應按月或分期實施計畫之完成進度,與經費支用之實際狀況,逐級考核之,並由中央主計機關,將重要事項考核報告送立法院備查;其下月或下期之經費,不得提前支用,遇有賸餘,除依第69條辦理外,得轉入下月或下期繼續支用,但以同年度為限(預算法§61)。

列為準備:

中央主計機關審核各機關報告,或依第66條規定實地調查結果,發現該機關,未按季或按期之進度,完成預定工作,或原定歲出預算,已有節減之必要時,得協商其主管機關呈報行政院核定,將其已定分配數之一部或全部,列為準備,俟有實際需要,專案核准動支,或列入賸餘辦理(預算法§69)。

轉入下年度繼續處理:

會計年度結束後:各機關已發生尚未收得之收入,應即轉入下年度,列為以前年度應收款;其經費未經使用者,應即停止使用。但已發生而尚未清償之債務或契約責任部分,經核准者,得轉入下年度,列為以前年度應付款或保留數準備(預算法§72)。

繼續經費之按年分配額,在一會計年度結束後,未經使用部分,得轉入下年度支用之(預算法§76)。

裁減經費:

預算之執行,遇國家發生特殊事故而有裁減經費之必要時,得經行政院會議之決議,呈請總統,以令裁減之(預算法§71)。

同額辦理「追減」歲入預算及「追加」收入預算:

法定歲入有特別短收之情勢,不能依第71條規定辦理時,應由中央財政主管機關籌劃抵補,並由行政院提出追加、追減預算調整之(預算法§81)。

附屬單位預算之彈性

營業基金預算:

超預算收支,「併入決算」辦理:

各編製營業基金預算之機關,其配合業務增減需要,隨同調整之收支,「併入決算」辦理(預算法§87)。

超預算固定資產、長期投資及長期負債等之增減,仍應「補辦預算」:

營業基金之執行,如因經營環境發生重大變遷,或正常業務之確實需要,報經行政院核准者,「得先行辦理」,並「得不受預算法第25條至第27條之限制」。但其中有關固定資產之建設、改良、擴充,及資金之轉投資、資產之變賣,及長期債務之舉借、償還,仍應「補辦預算」(預算法§88)。

營業基金以外之特種基金預算:

附屬單位預算中,營業基金以外,其他特種基金,其預算之執行,凡為餘絀及成本計算者,準用營業基金之規定(預算法§89)。

會計法第45條規定: 政府主計機關,對於總會計、單位會計、附屬單位會計及分會計之特種序時帳簿及明細分類帳簿,為求簡便計,得酌量合併編製。

會計法第46條規定:關於各單位會計或附屬單位會計之帳簿,除應設置普通序時帳簿及總分類帳簿外,其特種序時帳簿及明細分類帳簿,應由各該政府主計機關,會同單位會計或附屬單位會計機關或基金之主管長官及主辦會計人員,按事實之需要,酌量設置之。各單位會計或附屬單位會計之備查簿,除主計機關認為應設置者外,各機關或基金主管長官及主辦會計人員,亦得按其需要情形,自行設置之。

四、決算法題型

《模擬題》

試回答下列有關決算法之問題:

當機關或基金在一會計年度內有變更或於會計年度終了前結束時,應如何處理?

審計機關審核單位決算,應注意哪些些效能?

●提醒

近年地特考試,決算法的申論題都已經連續四年沒有出現了!而108年7月的高考已出現決算法之申論題,還請留意並輕鬆取分。

【擬答】:

年度内機關或基金有變更或於會計年度終了前結束時,應依下列規定編造決算:

各機關或基金在年度內有變更者,其決算依下列規定辦理(決算法第9條):

機關改組、基金改變或其管轄移轉者,由改組後之機關、改變或移轉後之基金主管機關一併編造。

機關或基金名稱更改者,由更改後之機關或基金主管機關編造。

數機關或數基金合併為一機關或一基金者,在未合併以前各該機關或基金之決算,由合併後之機關或基金主管機關代為分别編造。

機關之改組、變更致預算分立或基金先合併而後分立者,其未分立期間之決算,由原機關或原基金主管機關編造。

政府所屬機關或基金,在年度終了前結束者,該機關或該基金之主管機關,應於結束之日辦理決算。但彙編決算之機關,仍應以之編入其年度決算(決算法第11條)。

審計機關審核各機關或各基金決算,應注意下列效能(決算法第23條):

違法失職或不當情事之有無。

預算數之超過或賸餘。

施政計畫、事業計畫或營業計畫已成與未成之程度。

經濟與不經濟程度。

施政效能或營業效能之程度,及與同類機關或基金之比較。

其他有關決算事項。

五、立法院審議題型

《模擬題》

立法院審議總預算案之程序、限制與審議重點為何?

立法院審議追加預算之程序為何?立法院審議特別預算之程序為何?

立法院審議總決算審核報告之審議重點為何?

●提醒

本題在提醒大家,考「總預算審議程序」「追加預算審計程序」「特別預算審議程序」其實是同一件事,但考出後面兩者時,還請記得先點出準用規定。

【擬答】:

立法院審議總預算案之程序:

由行政院依限提出中央政府總預算案,送請立法院審議

預算法第46條規定,中央政府總預算案與附屬單位預算及其綜計表,經行政院會議決定後,交由中央主計機關彙編,由行政院於會計年度開始4個月前提出立法院審議,並附送施政計畫。

行政院長、主計長、財政部長列席報告中央政府總預算案編製經過及內容概要

預算法第48條規定,立法院審議總預算案時,由行政院長、主計長及財政部長列席,分別報告施政計畫及歲入、歲出預算編製之經過。

交付各位委員會進行審查

前開程序後,即由主席即立法院院長宣告決定,將中央政府總預算案「交付」有關委員會進行「審查」,此時應由財政委員會依「年度總預算審查分配表」及「年度預算案審查日程」將預算書分送各委員會審查(分組審查)。

各委員會進行詢答

分組審查後,依預算法第53條第2項規定,各委員會審查總預算案時,得邀請有關機關首長列席報告、備詢及提供有關資料,並進行詢答、處理;有關外交、國防機密部分,以秘密會議行之。各委員會審查總預算案完竣後,應將審查報告函送財政委員會。

立法院院會辯論

財政委員會應於院會決定之時限內,依各委員會審查報告彙總整理,提出「年度總預算案審查總報告」提報立法院「院會」。提報院會時,由各委員會各推召集委員一人,出席說明,有關外交、國防機密部分,以秘密會議行之。預算法第53條第1項並規定,總預算案於立法院院會審議時,得限定議題及人數,進行正反辯論或政黨辯論。

朝野黨團協商階段

中央政府總預算案經財政委員會綜合整理後,函請議事處提報立法院院會決議,交付朝野黨團協商。

最後審議階段

協商完竣後,先就無爭議部分進行二讀程序,再針對待表決提案逐案表決後,提報院會宣讀,並由主席即立法院長完成三讀程序。

立法院審議限制:

內容上限制:

憲法第70條規定,立法院對於行政院所提預算案,不得為增加支出之提議。

時間上限制

預算法第51條規定,總預算案應於會計年度開始1個月前由立法院議決,並於會計年度開始15日前由總統公布之;預算中有應守秘密之部分,不予公布。

立法院審議重點:

立法院對預算案之審議重點,區分「普通基金預算」與「特種基金預算」而有不同:

普通基金預算之審議

依預算法第49條規定,預算案之審議,應注重歲出規模、預算餘絀、計畫績效、優先順序,其中歲入以擬變更或擬設定之收入為主,審議時應就來源別決定之;歲出以擬變更或擬設定之支出為主,審議時應就機關別、政事別及基金別決定之。

特種基金預算之審議

依預算法第50條規定,特種基金預算之審議,在營業基金以業務計畫、營業收支、生產成本、資金運用、轉投資及重大之建設事業為主;在其他特種基金,以基金運用計畫為主。

均準用預算法關於總預算之規定。

依決算法第27條第1項規定,立法院對於審核報告中有關預算之執行、政策之實施及特別事件之審核、救濟等事項,予以審議。

六、毀損處理題型

【105鐵路特考】

某一機關所經管之防砂壩、堆砂籬與林道等建物,近年來因自然災害頻發多有毀損,於同一地點再辦理重建、加強等工程,惟未依規定通報財產管理單位辦理財產減損,故導致建物帳面價值增加,卻查無實物之情況。請問:依審計法第58條與審計法施行細則第41條之規定,各機關經管之現金……財物或其他資產等,如有遺失、毀損,或因其他意外事故而致損失時,應如何處理?

●提醒

災害出現後伴隨而來的就是公產毀損如何處理的問題,這也是此一考點常常出現的原因,並請注意區分「經管現金財物之遺失毀損」與「會計檔案遺失毀損」的差異。

【擬答】:

依審計法第58條規定,各機關經管現金、票據、證券、財物或其他資產,如有遺失、毀損,或因其他意外事故而致損失者,應檢同有關證件,報審計機關審核。所稱「其他資產」,依審計法施行細則第41條規定,係指政府或各機關所有之債權及其他財產上之權利。

審計法施行細則第41條並規定,各機關遇有前述審計法第58條所列損失情事,應即檢同有關證件報該管審計機關審核。所稱「有關證件」,係指司法、警憲、公證、檢驗、商會等機關、團體之證明文件、鑑定報告、人證筆錄、現場照片、其他物證以及依事實經過取具之合適證明與經管人員所應負職責之說明。前述情節重大者,並應報經主管機關核轉,審計機關認為必要時,得派員調查之。

【101鐵路特考】

有關會計檔案之保管,請就下列問題分別說明之:

遇有遺失、損毀等情事時,應如何處理?

遺失、損毀等責任,最終由何機關認定?如何認定?

【擬答】:

依會計法第109條規定,會計檔案遇有遺失、損毀等情事時,應即呈報該管上級主辦會計人員或主計機關及所在機關長官與該管審計機關,分別轉呈各該管最上級機關。

非經審計機關認為其對於良善管理人應有之注意並無怠忽,且予解除責任者,應付懲戒。遇有前項情事,匿不呈報者,從重懲戒。因第二項或第三項情事,致公庫受損害者,負賠償責任。