Table of Contents

不用擔心地方特考財稅行政租稅各論如何準備,常考考點、易錯題目,這邊都幫你做了篩選和彙整囉!題題皆附上詳細解析,同學們最容易搞混的觀念全部都幫你打通~考前高效總複習這樣做就對了!

【租稅各論】(108地方特考考前重點整理)

名師私房話

從今年的高考到稅特的考試中明顯可以看出,許多之前從未在國家考試出現的題目紛紛出籠,例如今年高考財政學的非凸性理論、租稅各論的所得稅以及消費稅的比較以及今年稅特的林達爾均衡公共財課稅方式,這些題目都造成同學很大的挫折感。其實各位同學不用因此而感到灰心喪志,這些題目甚至連老師都無法寫出正確解答,何況是學生?

但是再怎麼難我們一定把握一個原則,觀念要清楚,以今年高考租各為例,所得稅就是對所得課稅(Y=C+S+T=C+S+tY),而消費稅就是對消費課稅(Y=C+S+T=C+S+tC),如果觀念清楚,那這一題就可以迎刃而解。

因此如果這次地特再碰到類似題目,記得把所有已知的觀念通通寫進去,篇幅越多,分數越高,寫得少可以能只有1分,多的話可能有8分,一來一往可能平均分數就相差一分,影響非常深遠。

從今年租各考題來看,又慢慢回到財政學的範疇,所以有關負所得稅、EITC、綠色租稅、租稅中立、最適租稅、次佳理論、租稅轉嫁以及投資抵減相關主題,各位同學邀好好把握。以下我們只針對租稅各論重點加以整理,希望對各位同學有所幫助。

【租稅各論歷年考點回顧】

一、稅式支出相關問題

政府以租稅減免的措施為達成某項政策目的,例如為達成經濟成長的目標,政府訂定加速折舊、投資抵減、五年免稅等優惠措施。或者要達成租稅公平目標,依照物價指數調整扣除額等等。

A.稅式支出定義

指政府為達成某項政策目標,藉由在租稅體系中制定某些特殊條款,以租稅讓與的方式支出。

此項支出並無實際的支出程序,且這種隱含性支出將導致政府稅收減少,此時政府稅收減少的設算額稱之為稅式支出。

Haveman認為近年來,稅式支出為各國政府所普遍所使用原因在於

a.稅式支出可以取代政府直接支出,達成相同經濟成長的目標

b.稅式支出也可以改善所得不均的問題

現行我國稅法諸多稅式支出項目,大多包含在所得稅法中,如免稅所得、免稅額、扣除額及有關獎勵投資項目如加速折舊、五年免稅及投資抵減等,都是有關促進經濟成長與所得重分配。

B.稅式支出是否須列入政府預算書

美國教授Surroy提出稅式支出的概念,認為所得稅的減免雖然屬於對納稅義務人的減免,實質上屬於政府的支出亦即屬於政府稅收的減少,所以主張應將稅式支出列入政府預算中,以明白其利弊得失。其理由包括:

超限度(超出合理範圍):由於減稅較增加政府支出易於被大眾接受,所以稅式支出經常超過合理的範圍(因為如果採用預算的話會受到立法委員的審查,但是如果採取減稅會被認為是一種德政,導致範圍過大)。

成本高:稅式支出要達成政策目標實屬不易,若要達成政策目標其代價將非常高(用現金支出100億可以達成目標,用稅式支出要達成相同目標則所減稅的金額必然超過100億),例如若要以提高免稅額來促進生育率,其免稅額將十分龐大。

效率低:由於負責稅式支出支出單位只有財政部,而負責執行支出的行政機關較多,基於分工合作的概念,支出效率較高。另外如給予國小老師免稅經常連許多不良老師也給予免稅沒有效率。

C.稅式支出與一般性支出的差別

一般的公共支出有一定的程序,一般的公共支出事先必須先編列預算,經立法院同意後始能動支,而稅式支出藉由租稅課徵的特殊性質,來達成經濟政策目標,所以又稱隱藏性的預算。

在達成經濟目標的效果上,比較無時間落後的問題,而直接支出通常會存在內在落後與外在落後的時間落後問題。

稅式支出比較不容易引起政府預算的排擠效果。

稅式支出比較可能發生租稅不中立的情況,長期實施易引起社會資源扭曲。

◆經濟效果(假設慈善捐款沒有外部經濟)

就X財消費

如果政府給予人民慈善捐款可以當作扣除額,因此人民捐款的成本降低,假設此時人民面臨新的預算限制式為FC,假設慈善捐款為正常財,所以所得效果為正,人民捐款的數量增加,可以達成政策目標。

人民福利水準

稅式支出使人民效用增加

租稅中立

如果此時政府改用直接支出的工具,直接發放津貼給人民(其金額恰好等於稅式支出的金額=CK),此時人民面臨預算限制式將為ZC,最適選擇為H點,在H點人民獲得效用顯然高於稅式支出時的效用。此原因在於稅式支出改變相對價格,引起替代效果所致。所以稅式支出結果通常導致過多資源投入此項活動,反而造成浪費導致無謂損失。

由於某種項目免稅,導致過多資源投入該項目,而造成資源配置扭曲,引起租稅不中立。

若為了達成某項政策目標,採用稅式支出通常會花費太多資源,例如我們要鼓勵優秀教師,但是對所有教師免稅,其代價明顯會高於鼓勵真正優秀教師的獎金。

但是Felstein認為稅式支出不一定不好。如果政府想要達成某政策目標,實施稅式支出所需的經費也有可能較小。例如,如果慈善捐款的需求彈性大於1,則實施稅式支出之後人民捐款增加的總金額將會大於國庫稅收的損失,此時實施稅式支出對政府的負擔反而較小。因此要不要實施稅式支出取決於

政府直接支出的排擠效果

需求彈性大小

公平

如果慈善捐款沒有外部經濟,則一個人選則捐款為一種消費行為,此時假設有A、B二人,其消費點如上圖A、B兩點所示,為什麼消費X財可以得到補貼,但是消費Y財卻不可以,形成不公平。

D.稅式支出的型態

排除型:對某些所得不納入稅基課稅,如免稅所得

免除型:對符合某些政策的稅源,仍然應該申報,但是准予扣除。如免稅額

扣除型:如我國的所得稅的列舉扣除額

租稅扣抵:針對一些企業費用支出准予自應稅稅額中扣抵,例如新興及重要性策略產業的投資抵減

特別處理型:包括分離課稅與優惠稅率

其他形式:如加速折舊,盈虧互抵

二、比較保留盈餘加徵10%營所稅與允許舉債利息支出當作費用扣除對公司財務融通決策的影響

允許舉債利息支出當作費用扣除

此時舉債有節稅利益,因此使用機器成本會降低,所以公司將傾向舉債。

三、遺產稅課徵的理由

優點

實現社會正義避免不勞而獲,去除依賴的優點

為典型直接稅不易轉嫁(因為沒有再交易所以不可能轉嫁)

重課財產稅(站在平均財富,但是根據樹果原則,財產應輕稅)

可以採取差別稅率(親等遠近)

作為財富的依據(只要捉住遺產例如房屋,就可以獲得以後的房屋租賃所得),可增加的財政收入

缺點

不符合家族觀念深的國家,因此不易課徵到遺產稅,美國家族觀念不深,因此只留一點遺產給子孫,大部分會捐給慈善團體

不適合落後國家,因沒有遺產

違反樹果原則,只能對果課重稅

不容易對動產課稅,因此形成不公平

阻礙資本有效率運作(遺產稅非常重,導致原先不想賣遺產,為了規避稅賦,將遺產出售將不動產變成動產)

四、遺產稅經濟效果

對經濟誘因影響

對死亡人影響

替代效果打擊工作意願,所得效果加強工作意願

替代效果增加消費而所得效果減少消費

對受繼承者影響

假設遺產納入所得課稅:

此時受繼承者是用所得稅率降低,替代效果加強工作意願。而所得減少,休閒減少

此時所得減少,所得效果使消費減少,因 ,所以儲蓄會下降,但是對受繼承者而言,不影響跨期替代效果

對所得分配影響

基本上能夠達到所得重分配效果

但是遺產不一定代表經濟能力提高

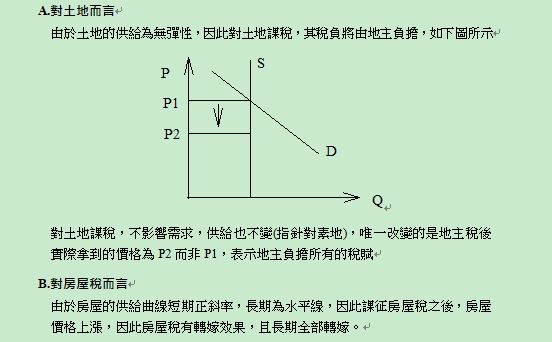

五、財產稅經濟歸宿

傳統觀點建立在部分均衡,而新觀點建立在全面均衡觀點

財產稅是否轉嫁

傳統觀點

認為財產稅為特種銷售稅

新觀點

哈伯格從一般均衡觀點,認為土地為對資本主課稅

對所有資產課徵單一稅率

新觀點主要建立在要素可以流動的假設之下,如果每一種財產的稅率都一樣(比例稅),則對財產課稅,由於每一種財產稅負都一樣,因此不會改變資產的持有組合(資本移動),所減少的只是資本主的所得(無法轉嫁),財產報酬率降低,此時財產稅具有累進效果。另外由於沒有產出效果,產品的供給不變,所以無法轉嫁給消費者

差別稅率

土地:由於土地不可移動,因此差別稅率下,高稅率地主無法轉嫁給低稅率地區地主。

如果建築物改良:則高稅率屋主可以轉嫁給低稅率地區屋主,也有可能轉嫁給其他生產要素與消費者。

財產稅屬於累進或者累退性

傳統觀點:認為財產稅即對土地與建築物課稅是屬於貨物稅性質,因此課稅之後將使消費此財貨得成本增加(即所支付的價格提高)。

而低所得者對房屋所支付(如租屋)的金額佔所得比例顯然會高於高所得者,因此房屋稅具累退性。

由於土地無法轉價的,且有錢人持有土地數量多,因此土地稅是累進稅

新觀點

差別稅率:土地是累進,可是由於房屋稅有可能轉嫁,因此淨效果不確定。

單一稅率:無法藉由要素移動來進行轉嫁,因此財產稅由全體財產主負擔,有錢人持有財產多,因此為累進。

將財產稅視為使用者付費觀點

認為財產稅是用來建設地方公共財的財源,在丁波模型下,人民將選擇最適地方政府來居住,所以財產稅類似使用費,地方公共財越好,所支付的財產稅越高

將財產稅視為取得地方公共財服務的成本,因此人民可以透過繳交財產稅來獲得她們所需要的公共財水準,亦即財產稅為購買公共服務的價格,因此財產稅不會產生超額負擔。

六、公司所得稅對股東租稅負擔與所得分配的影響

壹、不會轉嫁的情況

一、公司所得稅為直接稅,因此不轉嫁

二、公司所得稅為對經濟利潤課稅

由於營所稅的稅基由公司毛收入減去成本與費用,在獨佔廠商討論,對利潤課稅不會轉嫁,也不會改變廠商的投資行為。

◆結論

營所稅不會改變廠商的投資決策

營所稅也不會轉嫁給消費者負擔

◆評論

廠商不一定以舉債來籌措資金,可能以保留盈餘或者募股

或者投資計畫不確定性甚高,導致無法透過舉債籌募資金

貳、會轉嫁的情況

一、理論上,無法事先認定公司所得稅就是直接稅。

二、由於自有資金的機會成本無法當費用處理,因此公司所得稅不等同利潤稅,所以會轉嫁。

三、由於經營權與所有權分開,此時經營者不一定會追求利潤極大,按照Baumol觀點,有可能轉嫁。

四、如果出出現未實現利得,公司所得稅也可能轉嫁。

五、哈柏格模型的觀點。

為對公司的資本主課稅,由於營所稅規定公司不得自應稅所得稅中扣除股東提供資本的機會成本,因此公司稅是一種部分要素稅。所以一般均衡理論理論認為資本與勞動的負擔與生產技術、需求結構而定。另外課稅將使具有效率部門的資本減少因而發生無謂損失。

七、資本增益問題

資本增益應採實現原則課稅的問題

稅賦集中效果(如改採未實現所得課稅就不會)

閉鎖效果(如改採未實現所得課稅就不會)

例如:台積電每年股利增加100萬增加10年,如採取權責發生制度,每年課徵100萬資本利得,則不會有以上現象

未實現所得課稅的問題

客觀財產價值很難認定,例如未上市股票、土地的市場價格等。

期末與繳稅時的價格有差異

被迫賣出違反租稅中立

採取已實現原則課稅不會加重租稅負擔

投資者的資本增益有租稅遞延效果,意即如果要求投資者每年對資本增益利得100萬課稅,投資者可能不願意(因為要提前繳稅)

因為財產交易損失可以扣除,因此投資者可能會選擇某一年度財產交易損失特別多的年度來實現股要的資本利得的盈虧互抵的好處(銀行股與電子股,高買高賣),導致租稅負擔較輕。

資本增益應不應輕稅

◆贊成

不規則

只是紙上富貴

因承擔風險,所以應有紅利,若課重稅導致承擔風險意願薄弱,對經濟發展有不利影響

閉鎖效果,將使資產流動性變差,助漲助跌

稅賦集中效果

對資本增益課稅使股票下跌,無法募集資金

可以激勵人民購買證券,吸收游資,增進資本有效利用

◆反對

資本增益顯然屬於不勞而獲,購買股票者自己的貢獻有多大?

所得越高當然稅賦應越重,否則對薪資所得不同平

薪資所得要課稅但證券所得不用課稅容易使高所得者逃稅

M-M理論告訴我們對現金股利課稅而對股票股利免稅,此時容易使公司不發現金股利改發股票股利(不用繳稅),則公司不希望發股利(因為股利要課稅),改保留盈餘增加公司價值,增加公司的股價(所得稅差異理論)

利益輸送

稅基侵蝕

課稅打擊股市只是言過其實,只跟經濟成長有關

八、綜合消費稅相關問題

意義綜合消費稅為卡多爾(Kaldor)所倡導,因為這種租稅不是針對某項個別消費行為所課徵的租稅,而是就納稅人在一定期間內申報其個人總消費額所課徵的租稅。綜合消費稅觀念來自於古典學派,由於人們所賺取的所得對社會有正面貢獻,對所得課稅似乎對有貢獻的人懲罰,反之消費是消耗社會的資源,因此發展出「綜合消費稅」(Consumption Tax)。其特性為對人課稅而非對物課稅,採累進稅率,且對儲蓄與投資免稅。其課徵方式與綜合所得稅相類似因此又稱之為綜合消費稅。

其性質為

為消費稅

直接稅

計算內容

綜合消費稅之優缺點:

◆優點

可以改進傳統消費稅之累退性。

強調鼓勵儲蓄與投資,促進經濟成長。

可以抑止奢侈浪費的情況。

可以保留仁道精神,維持基本消費的免稅,維持所得稅的優點與消費稅的優點

稅制具備穩定機制(因為採取累進)

◆缺點

對所得重分配功能較為欠缺

稽徵技術較為困難,必須掌握更多的資料。(保存帳冊懂得會計,會攤題,侵犯隱私)

會降低平均消費傾向,導致在景氣衰退時,政府政策難以實施

稅基一樣有問題,例如隱含消費的問題,如家庭提供的褓母、自用住宅等的消費,導致自製財貨會非常普遍

一樣有怨恨效果

與所得稅相比,除非稅率很高,否則要達到社會正義很難