Table of Contents

不用擔心地方特考經建行政貨幣銀行學如何準備,常考考點、易錯題目,這邊都幫你做了篩選和彙整囉!題題皆附上詳細解析,同學們最容易搞混的觀念全部都幫你打通~考前高效總複習這樣做就對了!

【貨幣銀行學】(108地方特考考前重點整理)

名師私房話

分析近年來貨幣銀行學高、普、特考命題趨勢:

一、最近由於金融業與資訊科技業的結合,以致金融科技(Financial Technology,簡稱FinTech)成為高、普、特考的新寵兒。首先,於105年原住民小試身手,隨後在107年密集地出現兩次。預估未來在物聯網、大數據分析、社群媒體、電子商務等資訊科技的發展下,金融科技會成為命題的新趨勢。因此,建議考生應多注意金融科技的相關議題與發展。

二、研讀貨幣銀行學的同時,請同時關心國際金融現勢的變化,像2007年雷曼兄弟破產,2008美國次級房貸,2009的歐債危機等這些引起一連串的全球金融風暴,以及資產證券化、結構化的商品一直被拿來出題。還有美國政府如何援助本土大型金融機構挺過金融風暴危機。像是2008年美國國際集團(AIG)陷入財務困難危機,美國聯邦儲備局就立刻給予貸款,這種在經濟學當中被稱為「Too big to fail」的觀念,都成為熱門考題。另外,關於2019年巴塞爾三的相關規定與意義,考生都必須注意。

三、歷屆試題一定要熟做,因為有些傳統考題會一而再,再而三地出現(例如貨幣數量、利率相關試題)。即使不是傳統考題,也會重複出現。當其重複出現時,可能只是改變數字(計算題型);或改變說法;或總供給、總需求對換等等。如果考生熟悉歷屆試題,在考場上就比較安心了。針對上述,本文將近年來貨幣銀行學題型區分為:金融科技、時勢趨勢、傳統試題與重複命題四種題型來說明:

壹、金融科技

誠如前面所言,這種題型是未來趨勢,考生應特別注意。

一、金融科技(fintech)已成為全球趨勢,請分別說明下列各項金融科技相關名詞的意涵:

何謂行動支付(mobile payments)?

何謂點對點放款平台(peer to peer lending)?

何謂股權型群眾募資平台(equity crowdfunding)?

何謂金融監理沙盒(financial regulatory sandbox)?

【擬答】:

行動支付(mobile payments):

依國際清算銀行定義,舉凡以移動存取設備(不限手機或平板電腦)透過移動網路,不論採用語言、短訊或近場通訊方式,所啟動的支付行為都稱為行動支付。一般而言,不須將手機靠近任何感應器、讀卡機就可以完成支付作業,即為遠端支付。像金融機構提供的各種繳費、轉帳等網路銀行或APP模式完成的各種動作都屬遠端支付。另外,還有一種近端支付則是需要進行感應的支付方式,以行動載具靠近資料讀取設備,完成交易。

點對點放款平台(peer to peer lending):

透過非金融機構建置的網路借貸平台,進行借貸行為。這個P2P借貸平台從中收取費用,提供平台供借貸雙方自由競價,搓合交易。借方透過此平台獲得資金,到期償還本息,貸方則獲得收入,但要自行承擔風險。P2P借貸平台不直接承擔風險,只進行資訊中介。

股權型群眾募資平台(equity crowdfunding):

群眾募資平台,是指透過網路展示,宣傳計畫內容、創意作品,讓有興趣者可出資贊助。其形態有回饋型群眾募資、股權群眾募資、捐贈型群眾募資等方式。其中的股權群眾募資則是支持者可透過對創業團隊或企業的資金贊助,取得一定數額的股權者。

金融監理沙盒(financial regulatory sandbox):

沙盒原本是可以讓小孩盡情玩沙並發揮想像力的地方。而金融監理沙盒即是在此構想下,於風險規模可控制的環境中,針對金融相關業務、或遊走在法規模糊地帶的新創業者,在主管機關監理之下的一個實驗場所。讓業者盡情測試創新的產品、服務乃至於商業模式,並暫時享有法規的豁免與指導。同時,又能與監管者高度互動、密切協作,共同解決在測試過程中所發現或產生的監理與法制面課題。目前,各國亟欲透過金融監理沙盒機制的建立,以扶植新創金融科技(fintech)產業。

二、關於金融創新:

何謂數位貨幣(digital currency)?請說明其特點與實例。

何謂影子銀行(shadow banks)?請分析其金融監理的挑戰為何?

何謂純網路銀行(internet-only bank)?請分析其可能帶給傳統商業銀行的威脅為何?

【擬答】:

數位貨幣(digital currency):

數位貨幣(digital currency)簡稱為DIGICCY,又稱數碼貨幣,為電子貨幣形式的替代貨幣,密碼貨幣即是這類型的貨幣。現今世界的數位貨幣如網路遊戲中之虛擬貨幣、比特幣,萊特幣等都是。

數位貨幣具下列特點:

非法償貨幣計價,是以自訂的計價單位衡量。

幣值完全由資產的市場決定,沒有任何個人或機關(包括中央銀行)為其幣值背書。

去中心化(decentralized)系統,以P2P(peer-to-peer)對等方式直接進行線上收付,不需要透過中介機構處理的交易機制。

使用加密技術,又稱加密貨幣(cryptocurrencies)。

影子銀行(shadow banks):

影子銀行是一些投資銀行、對沖基金、貨幣市場基金、私募股權基金、結構型投資工具(Structured Investment Vehicle, SIV)等非銀行金融機構。它們專門承做銀行的貸款,將之重新包裝成新的有價證券,交易到貨幣市場、資本市場、外匯市場等機構。傳統上,房地產貸款是由銀行金融機構承做的,但是,藉由資產證券化,此融資功能正逐漸被一些新興的投資機構所取代,這些投資機構就像銀行的影子一樣,間接承做商業銀行的業務,所以稱之為影子銀行。

因為影子銀行專門借入短期資金,從事中長期資金運用(借短支長)之高槓幹(high leverage)操作,加之其結構性商品訊息不完整、場外交易(不公開發行)、複雜性高,自然風險性亦高,所以在在增加金融監理的困難性。

純網路銀行(internet-only bank):

純網路銀行是指沒有實體分行,所有金融服務,包括提供存款、貸款、支付及結算等,均透過網路或行動管道進行之銀行。純網路銀行雖沒有實體分行,但實務上部分純網路銀行仍設有客服中心,提供客戶諮詢或客訴服務。

純網路銀行對傳統商業銀行的威脅:

在純網路銀行盛行下,支付、行動錢包、P2P及貸款等業務對傳統商業銀行業務會帶來一定程度之威脅。

隨者純網路銀行的成長,因為其方便性,所以民眾多使用網路銀行。因此,傳統商業銀行將面臨客戶流失、收益下降及資金流出等問題,影響其穩健經營。

最後,若純網路銀行侵蝕到傳統商業銀行業務,將使實體分行價值下降,銀行面臨分行數縮減及輔導員工轉型之挑戰。

貳、時勢趨勢

此類題型並無特定金融範圍,但同時卻也考驗著考生對國際金融的關心程度。準備此類題目,平時即應多閱讀跟貨幣銀行學有關的國際金融情勢變動,作答時具體言明例子,應較能爭取閱卷者的認同。

一、請回答下面幾個與美國房貸市場(mortgage market)、房貸證券化(mortgage securitization)有關的問題:

美國的次級貸(subprime mortgage)指的是什麼?

房貸證券化的效益為何?請就房貸創始者(originator)、投資銀行、房貸借款戶、房貸擔保債券(Mortgage-Backed Securities, MBS)的投資人,分別加以說明。

論者認為,房貸證券化的效益被誇大,其實房貸證券化的過程中,存在諸多的資訊不對稱(information asymmetry)問題,請列舉四個資訊不對稱的地方。

美國Fed在2007年次級房貸危機(subprime mortgage crisis)後,所採行的信用寬鬆政策(credit easing policy),論者認為,恐帶來美國房貸市場的道德風險(moral hazard)升高。請說明。

【擬答】:

次級房貸:

銀行對信用評等較差之客戶所作之貸款。這些次級客戶,信用較差,銀行貸款風險高,當然收取較高之房貸利率。21世紀初美國房地產市場持續走高,銀行為了賺取高利房貸,所以,即使借款人信用不好,也多願從事貸款。此即為次級房貸。

房貸證券化的效益:

房貸創始者:當銀行將資金貸放出去,賺取貸款利息收入的同時,銀行流動性降低,所以將房屋貸款重新包裝成證券信託與不動產擔保貸款投資通道機構(像當時的房地美、房利美),獲取資金,維持其資金流動性,並提高其資金的運用效率。

投資銀行:在房貸證券化過程中,投資銀行協助證券以公開或私募方式發行多元化的證券,藉以賺取各種服務費,同時也可自行吸收一部分證券從事自營買賣,以賺取價差。因而帶動證券市場蓬勃發展。

房貸借款戶:借款戶可以房子做抵押,取得貸款。特別是次級房貸客戶。因而活絡資金的運用。

房貸擔保債券(Mortgage-Backed Securities, MBS)的投資人:這些投資人多為影子銀行,他們投資大量房貸擔保的各類型證券,繼續以其持有的證券作為擔保,從事金融創新,發行各式各樣證券來融資。此時發揮了資產轉換的功能,將短期、流動性高的證券轉換成長期、流動性低的證券,藉以賺取價差。

資訊不對稱(information asymmetry):

違約信用:在逆選擇方面,房貸創始者不清楚次級客戶的真實信用情況,而從事次級房貸。在道德風險方面,遭逢金融風暴後,次級房貸的違約風險。

資產價格:在逆選擇方面,投資人不清楚房貸證券化後的各式各樣擔保證券,而從事投資。在道德風險方面,遭逢金融風暴後,資產(如MBS)貶值,造成經濟損失、減價、並造成後續一連串的補倉動作,道德風險因而提高。

金融工具的發行與信評:在逆選擇方面,投資銀行代為發行這些資產證券化後的商品,甚至信評機構也對其做信評,使社會大眾相信投資銀行和信評而投資。在道德風險方面,遭逢金融風暴後,這些房貸擔保債券資產減損,擴大道德風險。

金融機構資金流動性:影子銀行獲取資金後,高幹桿操作,「以短支長」的運用資金,衝擊其資金運用的流動性,因而擴大道德風險。

美國信用寬鬆政策(credit easing policy)使房貸市場的道德風險升高:

美國信用寬鬆政策抬高了房貸擔保債券(Mortgage-Backed Securities, MBS)的價格,呈現泡沫經濟局面,使得影子銀行多願繼續承作「以短支長」的操作模式,發行更多的資產擔保證券等。牽涉到房貸創始者、投資銀行、房貸借款戶,乃至個體戶(家庭)等各方面也多願投資資產證券化商品。如此一來,房貸擔保債券或其他資產證券化商品不會因報酬率降低而乏人問津,使的金融風險擴大,美國房貸市場的道德風險因而提高。

二、為促使本國銀行符合巴塞爾協定三(Basel Ⅲ)的標準,金融監督管理委員會(下稱金管會)自2013年起,逐年提高資本適足率之最低法定要求,並增訂槓桿比率之最低法定要求。假設2019年甲銀行的第一類資本有25億元,第二類資本有30億元,資產總額預估為1,000億元,無表外項目,風險性資產總額預估為500億元。2019年甲銀行的資本適足率與槓桿比率分別預估為多少?是否都合乎金管會規定的2019年資本適足率(須加計2.5%之緩衝資本比率)與槓桿比率之最低法定要求?若不符合規定,甲銀行須如何因應?須列出算式,計算結果取至小數點後第三位。

【擬答】:

資本適足率:(25+30) /500 = 11%

槓桿比率:25/1000 = 2.5%

金融監督管理委員會規定資本適足率與槓桿比率之最低法定要求分別為10.5%與3%,所以資本適足率11%符合。但是,槓桿比率2.5%不符合。

另外,金管會規定第一類資本比率為8.5%,而甲銀行僅5%(25/500)亦不符規定。

甲銀行槓桿比率不符合規定,其因應方法計有下列:

提高自有資本:

現金增資或發行可轉換公司債。

減少盈餘分配或以股票股利代替現金股利。

增加銀行盈餘。

限制銀行資產擴張,降低資產規模

參、傳統題目

此類題目既然一而再,再而三地出現,考生就一定要拿分。不僅要拿分,而且盡可能地拿滿分。

一、何謂流動性陷阱(liquidity trap)?為何凱因斯認為處於流動性陷阱時,貨幣政策無效?你是否完全同意凱因斯的看法?請說明理由。

【擬答】:

所謂「流動性陷阱」(liquidity trap),係指當利率降至某一很低的水準時,「貨幣需求利率彈性」為無窮大,在此情況下,中央銀行不論增加多少貨幣供給,都會被社會大眾的貨幣需求所吸收,利率卻不再下降。當經濟體處於「流動性陷阱」時,貨幣需求曲線為一條水平線,處在流動性陷阱區域的LM曲線亦為水平狀態。

當經濟體處於流動性陷阱時,若央行採取擴張性貨幣政策,增加貨幣供給時,LM不移,Y不變,結果產出不變。也就是說,當經濟體處於「流動性陷阱」時,貨幣政策無效。

不完全同意凱因斯的看法

在1930年代的大蕭條時代中,凱因斯認為經濟一旦處於流動性陷阱時,則貨幣政策無效,唯有依賴財政政策才能跳脫出流動性陷阱。然處於2008~2009全球金融危機時,美國聯邦準備理事會採取「資產購買」、「為貼現窗口去污名化」、「扭轉操作」以及購買MBS和公債之操作等非傳統的貨幣政策,在公開市場購買政府債券、借錢給金融機構、從銀行購買資產等創造出貨幣數量,企圖挹注更多資金到經濟體系,全面性地壓低資金成本,以協助經濟復甦。像這種非傳統貨幣政策的量化寬鬆政策(Quantitative Easing, QE),能在流動性陷阱中殺出一條血路,幫助經濟復甦成長。

Pigou認為在流動性陷阱中,景氣衰退,物價較低,人們感覺實質貨幣餘額增加,因此增加消費,IS右移,此時即可慢慢跳出流動性陷阱。所以即使處於流動性陷阱,貨幣政策仍能夠刺激經濟。

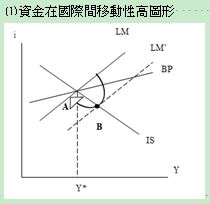

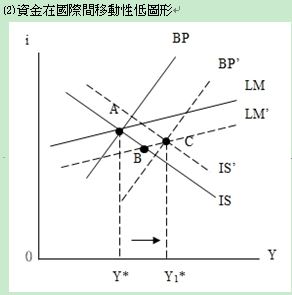

二、對一個開放經濟體而言,為什麼在固定匯率制度下,貨幣策無效(即無法影響均衡產出),但在浮動匯率制度下,貨幣政策有效。請以文字與孟代爾—弗萊明模型(Mundell-Fleming model,又稱IS-LM-BP model)說明。假設本國資產與外國資產雖可替代,但因本國與外國資產的稅負、風險與流動性不同或資本帳管制未完全自由化,因此本國資產與外國資產不是完全替代,即資本不能完全自由移動。

【擬答】:

在固定匯率制度下,貨幣政策無效

原均衡點A點

政府採寬鬆貨幣政策,LM曲線右移(LM右移至LM’),均衡點移到B點,此時國際收支逆差,在固定匯率制度下,國內貨幣數量減少,使LM曲線左移回來,均衡點又移回原來A點,均衡產出不變。

結論:均衡產出不變,貨幣政策無效

在浮動匯率制度下,貨幣政策有效

原均衡點A點

政府採寬鬆貨幣政策,LM曲線右移(LM右移至LM’),均衡點移到B點,此時國際收支逆差,在浮動匯率制度下,本國貨幣貶值,導致IS, BP曲線右移(IS右移至IS’;BP右移至BP’),均衡點從B點移動至C點,均衡產出增加。

結論:均衡產出增加,貨幣政策有效

肆、重複出現型題目

一、某國債券市場係屬半強式效率市場,在2011年某日,亞洲華爾街日報刊載該國的一年期、二年期與三年期公債殖利率分別為6%、7% 與6.5%。假設參與該國公債投資的跨國基金均屬風險中立者,試回答跨國基金對下列質利率的看法:

預期一年後的二年期公債殖利率為何?

預期二年後的一年期公債殖利率為何?

預期一年後的一年期公債殖利率為何?

二、張大年看到經濟日報刊載、一年期、兩年期與三年期的公債殖利率分別是6%、7%與6.6%。是依據純粹預期理論,試計算下列殖利率:

一年後的兩年期公債殖利率為何?

兩年後的一年期公債殖利率為何?

一年後的一年期公債殖利率為何?

假設期限結構的純粹預期理論具有高度可信度,如果你觀察一年、兩年與五年國庫券的殖利率分別為4%、6%與8%。試問未來幾年的景氣將如何變化?